Italia

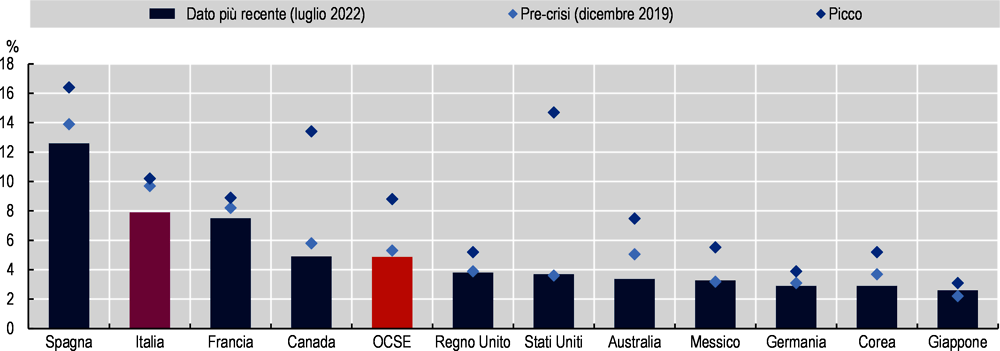

L’occupazione nell’OCSE è tornata a livelli pre-crisis alla fine del 2021 ed ha continuato a crescere nei primi mesi del 2022. Il tasso di disoccupazione è sceso dal picco dell’8.8% dell’aprile 2020 fino al 4.9% di luglio 2022, poco sotto il 5.3% di dicembre 2019. Tuttavia, il recupero del mercato del lavoro è stato disomogeno tra paesi e settori ed è ora minacciato dalle conseguenze economiche della guerra di aggressione della Russia contro l’Ucraina.

In Italia, l’impatto della crisi del COVID-19 sul mercato del lavoro è stato attenuato dall’uso massiccio della Cassa Integrazione. Nonostante l’enorme calo delle ore lavorate, il tasso di disoccupazione massimo del secondo trimestre 2020 era solo 0.5 punti percentuali al di sopra del 9.7% del dicembre 2019. Il mercato del lavoro ha continuato a migliorare nei primi mesi del 2022 portando il tasso di disoccupazione al 7.9%% a luglio – ancora ben al di sopra della media OCSE del 4.9%.

A giungo 2022, il tasso d’occupazione era al 60.1% - 1.1 punti percentuali al di sotto del livello del dicembre 2019. L’aumento del tasso di occupazione è stato maggiore per gli uomini (cresciuto di 1.2 punti percentuali fino al 69.1%) che per le donne (+0.9 punti percentuali per arrivare a 51%).

Nota : l'ultimo mese disponibile si riferisce a maggio 2022 per il Regno Unito e ad agosto 2022 per gli Stati Uniti.

Fonte: OECD (2022), “Unemployment rate” (indicator), https://doi.org/10.1787/52570002-en (accesso il 2 settembre 2022).

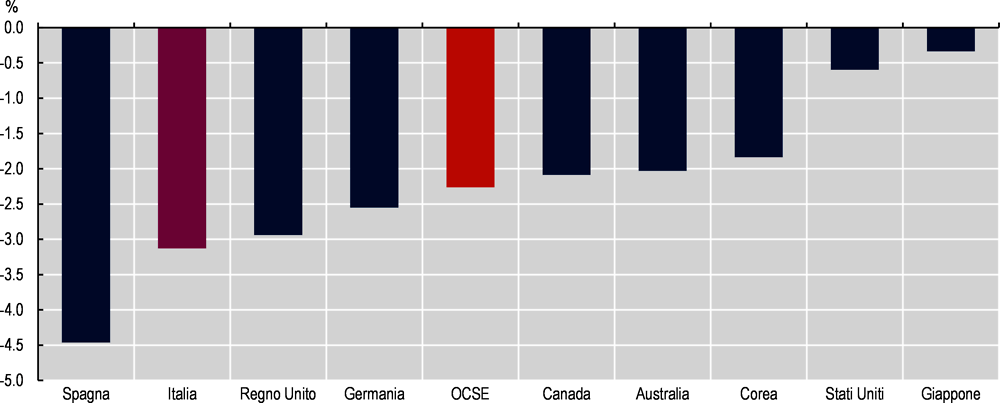

I posti vacanti sono cresciuti a livelli record nell’area OCSE e il numero di imprese che riportano difficoltà a reperire manodopera è cresciuto in molti paesi e settori. Nonostante ciò, la crescita dei salari nominali rimane ben al di sotto dell’inflazione elevata spinta dalla guerra di aggressione della Russia contro l’Ucraina. Secondo le proiezioni, l’inflazione rimmarrà ben al di sopra della crescita salariale negoziata per il 2022, continuando ad erodere i salari reali nel corso dell’anno.

In Italia, l’incidenza di posti di lavoro vacanti ha raggiunto livelli record nella seconda metà del 2021, per stabilizarsi intorno a 1.9 nel primo trimestre 2022. L’aumento del tasso è stato particolaramente forte nei servizi di alloggio e di ristorazione, dove ha raggiunto il 3% all’inizio del 2022.

Nonostante l’aumento della tensione nel mercato del lavoro, la crescita salariale nominale rimane debole in Italia. Nel secondo trimestre 2022, la crescita annua dei salari orari negoziati è rimasta intorno all’1%, mentre l’inflazione ha raggiunto il 6.9% (contro una media OCSE del 9.7%).

Secondo le proiezioni dell’OCSE, i salari reali scenderanno del 3% in Italia nel corso del 2022, contro una media OCSE del 2.3%.

I giovani sono stati particolarmente colpiti dall’impatto iniziale della crisi. Nel primo trimestre 2022, I giovani avevano in parte recuperato lo svantaggio, ma erano ancora in ritardo rispetto ai lavoratori più anziani. Il tasso di occupazione per la fascia di età dai 15 ai 24 anni era al di sotto del livello pre-crisi nella maggior parte dei paesi, ed in media era tornato a livelli di inizio 2019 nell’area OCSE. Per le fasce di età 25-54 e 55-64, invece, il tasso di occupazione nello stesso periodo era cresciuto rispettivamente di 1 e 3 punti percentuali in media nell’area OCSE.

Il Piano Nazionale di Ripresa e Resilienza prevede un nuovo programma di politiche attive per il mercato del lavoro – Granzia di Occupabilità dei lavoratori (GOL) – per fornire supporto personalizzato in termini di orientamento, aggiornamento e riqualificazione. Il programma offre anche fondi per la sperimentazioni di programmi su scala ridotta per valutarne l’efficacia e l’applicazione su ampia scala.

Il programma è diretto principalmente a gruppi particolarmente svantaggiati nel mercato del lavoro – inclusi i giovani – ed è aperto sia ai disoccupati che ai lavoratori a basso reddito – dipendenti o autonomi.