Счет текущих операций ушел в минус: ждет ли Россию новый кризис?

- Ольга Шамина

- Русская служба Би-би-си

Автор фото, Elena Kenunen/Interpress/TASS

В России счет текущих операций во II квартале 2017 года оказался дефицитным. Это произошло впервые с третьего квартала 2013 года. Экономисты бьют тревогу: это может привести к новому ослаблению рубля, росту инфляции и кризису.

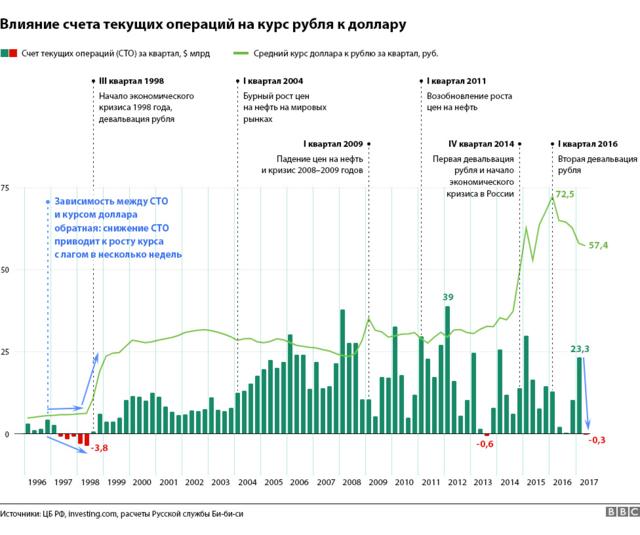

Дефицит составил 0,3 млрд долларов, хотя в I квартале был профицит - 23,3 млрд долларов.

Счет текущих операций отражает различные поступления денег в страну: доходы от экспорта товаров и услуг, от инвестиций и других источников.

Счет действительно время от времени становится дефицитным, но происходит это обычно в III квартале. Тогда компании выплачивают дивиденды, а в июле и августе многие уезжают в отпуска - это приводит к росту импорта услуг. Однако в этом году дефицит, хоть и небольшой, впервые с кризисного 1998 года появился во II квартале. Скорее всего, он сохранится и в следующем.

На графике показана зависимость между динамикой баланса счета текущих операций и курса доллара. Когда профицит счета текущих операций снижается, рубль дешевеет, а доллар растет. Так, доллар подорожал в 2013 году, после того как в III квартале счет текущих операций ушел в минус. В 2015 году перед девальвацией профицит счета также резко снизился на фоне падения цен на нефть.

Исторически видна и обратная зависимость: когда профицит растет, рубль укрепляется, а доллар падает. Подобное наблюдалось с 2004 по 2008 годы.

Динамика счета текущих операций и рубля также имеет сезонные колебания. Обычно профицит особенно высок в начале года, в этот же период укрепляется рубль. Во II и III кварталах счет текущих операций начинает слабеть, что приводит к ослаблению рубля и росту курса доллара.

Россиян ждет ослабление рубля

Мы быстро, просто и понятно объясняем, что случилось, почему это важно и что будет дальше.

эпизоды

Конец истории Реклама подкастов

Основным последствием роста дефицита счета текущих операций является ослабление рубля - с этим согласно большинство экономистов. Вопрос лишь в том, насколько ослабнет российская валюта.

Главный экономист "Альфа-банка" Наталия Орлова считает, что колебания курса будут происходить в диапазоне 60-65 рублей за доллар. По мнению экономиста, такой курс справедлив при нынешнем уровне цен на нефть. Доллар вряд ли вернется к диапазону в 55-60 рублей за доллар, предупреждает Орлова.

Банк "Уралсиб" прогнозирует, что во втором полугодии доллар будет стоить 62-63 рубля. Однако главный экономист банка Алексей Девятов не исключает, что из-за ослабления рубля иностранцы начнут распродавать рублевые активы, что приведет к скачку курса иностранной валюты.

"Мы можем увидеть 63-65, может быть даже выше, если начнется легкая паника", - пояснил Девятов.

Ослабления рубля ждут и в "Райффазенбанке" в ближайшие месяцы. По мнению экономистов банка, рубль все еще выглядит дорогим по сравнению с ценами на нефть.

Большинство экономистов все же ожидает, что в третьем квартале дефицит счета текущих операций вырастет. По словам Девятова, он будет небольшим - 2-3 млрд долларов. Подобный дефицит должен в теории привести к ослаблению рубля.

Новый виток кризиса?

Главный экономист Центра развития Высшей школы экономики Валерий Миронов описывает следующую цепочку: курс рубля немного снизится, что поможет снизить стоимость импорта и сбалансировать счет текущих операций. Фактически это задушит начавшееся в последние месяцы оживление в российской экономике, полагает Миронов.

В последние месяцы компании начали закупать различное оборудование и другие товары для развития, отмечает Миронов. Эту же тенденцию отмечает и Орлова. Однако, по словам Миронова, оборудование в результате девальвации подорожает, а компании снова будут воздерживаться от инвестиций в производство.

В целом последствия девальвации будут негативны, по мнению Миронова, для населения, бизнеса и экономики в целом. Произойдет новый виток роста цен на импортные товары, в том числе потребительские, например, электроннику или одежду, прогнозирует экономист.

"Есть угроза небольшому оживлению экономики, которое наблюдается, и возвращения к стагнации", - предупреждает он.

Орлова отмечает и риски инфляции - динамику роста цен будет сложнее предсказать. В такой ситуации ЦБ будет сложно продолжать снижение ставок. Вероятность того, что 28 июля банк вновь снизит ставки, снижается, уверена Орлова.

Миронов поясняет, что если ЦБ не будет снижать ставки, это также негативно скажется на восстановлении экономики после кризиса.

Зависимость от иностранных инвесторов

Экономисты аналитического подразделения Сбербанка (Сбербанк КИБ) Антон Струченевский и другие полагают, что России для покрытия дефицита счета текущих операций необходимо привлекать иностранный капитал.

Во II квартале 2017 года в российские государственные облигации было вложено 3,1 млрд долларов . Однако Струченевский предупреждает, что этот приток очень нестабилен.

Орлова также отмечает, что растет зависимость курса от портфельных инвесторов. Ранее в беседе с Би-би-си она отмечала, что рубль дешевел в последние недели из-за того, что иностранные фонды выводили деньги с российского рынка.

Миронов объясняет, что компании и государству придется привлекать деньги под более высокие проценты. По его словам, бизнес будет больше платить по долгам и не сможет вкладываться в развитие. Это опять же ударит по рост экономики, подчеркивает эксперт.

Почему ушли в минус

Согласно статистике ЦБ, есть несколько причин роста дефицита.

Во-первых, во II квартале заметно вырос импорт: если в январе-марте в Россию было ввезено товаров на 49 млрд долларов, то в апреле-июне уже на 58,6 млрд долларов. Более чем на 21% вырос и импорт услуг, в том числе расходы россиян на различные поездки.

При этом доходы России от экспорта выросли всего на 1 млрд долларов.

Экономисты Сбербанка и "Альфа-банка" отмечают, что рост импорта представляет в будущем риск для российского платежного баланса.

Еще одна причина - в отрицательном балансе инвестиционных доходов. Часть экспертов объясняет это выплатой дивидендов. Однако, по словам Девятова, до этого еще далеко. Он связывает это с совокупными выплатами по внешнему долгу, корпоративному и государственному.

Орлова обращает внимание на то, что с 2014 года внешний долг России на фоне санкций снижался, как и выплаты по нему. Однако, согласно статистике ЦБ, дефицит баланса инвестиционных доходов вырос с 4 млрд долларов в I квартале до 16 млрд во втором. Как раз эти суммы и отражают выплаты по внешнему долгу. Однако, по мнению Орловой, эти цифры выглядят завышенными - по ее расчетам, выплаты во II квартале должны были составить около 10 млрд долларов. Орлова связывает разницу с возможной утечкой капитала.

-