Квартира в Лондоне - 15 лет работы, в Амстердаме - 10. Пузыри рынка недвижимости

- Алексей Калмыков

- Би-би-си

Автор фото, AFP

Чтобы заработать на двухкомнатную квартиру в Париже, человеку со средней зарплатой высококлассного специалиста придется проработать там 14 лет. За те же деньги ту же квартиру там же можно снимать 36 лет. В Лондоне - 15 лет и 31 год. Нормально ли это?

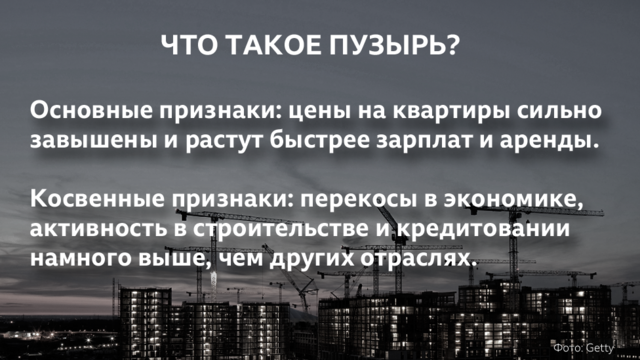

Не совсем, полагает швейцарский банк UBS, который ежегодно составляет "Индекс пузырей на рынке недвижимости" в мировых финансовых столицах. Он второй год подряд приходит к выводу, что в Лондоне, равно как и в Амстердаме и Мюнхене, высок риск неожиданно резкого падения цен на квартиры, и перечисляет факторы, которые могут спровоцировать крах.

Париж, Франкфурт-на-Майне и Стокгольм - в шаге от зоны риска, свидетельствует свежее исследование UBS.

Цены жилой недвижимости в мировых центрах демонстрируют признаки замедления после десятилетия уверенного роста на руинах финансового кризиса 2008-2009 годов. И пусть ситуация не так однозначна, как перед предыдущими обвалами, осесть в Торонто, Цюрихе, Сан-Франциско или Сиднее становится все сложнее и рискованнее даже для тех, кто нашел там хорошую работу с достойной зарплатой.

"Рост цен на жилищном рынке в ключевых городах в прошлом году начал ослабевать. В фундаменте появились первые трещины: в каждом втором городе, определенном год назад в группу риска, в этом году цены снизились", - пишут исследователи UBS.

Крупные финансовые центры - магнит для высококвалифицированных мигрантов, и глобализация вкупе с урбанизацией привели к взрывному росту мегаполисов вроде Сан-Франциско с его Силиконовой долиной, Сиднея или Гонконга. В результате квартиры и дома в этих городах дорожают на глазах: помимо понаехавших их с удовольствием скупают инвесторы в расчете заработать на сдаче внаем или перепродаже с прибылью.

Поезд уходит

Те, кто за последние пять лет купил квартиру в одном из таких городов и жил в ней, фактически зарабатывали по 10% годовых на вложенный капитал с учетом экономии на аренде и увеличении стоимости жилья, подсчитал UBS.

За эти годы недвижимость в финансовых столицах подорожала в среднем на 35%. Цены в Мюнхене, Амстердаме, Париже и Франкфурте-на-Майне достигли небывалых высот. И постепенно начали отрываться от реальности - росли быстрее, чем доходы в этих городах и чем средние цены на жилье в провинции.

"Большинство семей больше не могут позволить себе покупку недвижимости в ведущих финансовых центрах, не имея внушительного наследства. А расходы на съем квартир съедают значительную часть доходов", - отмечает UBS.

Чтобы заработать на двухкомнатную квартиру жилой площадью 60 кв. м недалеко от центра, высококлассному специалисту нужно проработать в Гонконге больше 20 лет, в Лондоне и Париже - примерно 15 лет, в Милане или Бостоне - около пяти.

При этом в некоторых городах значительно выгоднее снимать жилье и, соответственно, там почти нет смысла покупать квартиру, если вы не собираетесь в ней жить.

В десятке финансовых столиц купленное жилье при сдаче в аренду окупится не ранее, чем через тридцать лет. UBS называет подобное соотношение "чрезвычайно высоким" и предупреждает, что на таких рынках особо вероятно резкое падение цен на квартиры в случае, если вырастут ставки кредитования. И вот почему.

Что спровоцирует крах?

Мы быстро, просто и понятно объясняем, что случилось, почему это важно и что будет дальше.

эпизоды

Конец истории Реклама подкастов

"Заоблачное соотношение цены покупки к аренде отражает не только низкие ставки кредитования и законодательную защиту арендаторов в некоторых странах, но и ожидания постоянного роста цен, как, например, в Гонконге и Ванкувере. Инвесторы надеются компенсировать низкие доходы от сдачи внаем за счет подорожания жилья", - пишет UBS.

Другими словами, у нынешнего бума много причин, и каждая из них способна спровоцировать крах. Но основная из них - доступность кредитов в развитых экономиках благодаря снижению ставок после финансового кризиса до почти нулевых.

Люди охотнее берут ипотеку, подогревая спрос. Вкупе с дефицитом предложения это вызывает рост цен. Жилье становится интересно не только тем, кому нужна крыша над головой, но и инвесторам, которые ищут, куда вложить деньги, поскольку все те же низкие ставки делают традиционные вложения в облигации и банковские депозиты менее привлекательными.

Строители начинают активнее возводить новое жилье благодаря росту спроса, цен и доступности кредитов - опять ставки играют ключевую роль.

Однако эпоха низких ставок подошла к концу.

Центробанки развитых стран, прежде всего США, увеличивают стоимость кредитных денег в ответ на рост экономики и ускорение инфляции. Инвесторы с удовольствием перекладываются из рисковых активов вроде акций и валют развивающихся рынков в надежные и теперь уже снова доходные государственные облигации США.

Перенастройка мировой финансовой системы и завершение посткризисного десятилетия дешевых денег уже вызвали локальные валютные кризисы в Турции, Аргентине и Южной Африке, а они, в свою очередь, аукнулись в России.

"Растущие ставки и ужесточение условий кредитования способны привести к скоропостижной кончине бума на рынке недвижимости, если жилье перестанет быть доступным, что мы наблюдаем, например, в Сиднее", - предупреждает UBS.

Есть и другие опасности. Чем дольше дорожают квартиры, тем громче звучит голос недовольных. Политики обращают внимание на проблему и принимают решения, призванные охладить перегретые рынки. Но иногда они перегибают палку и вызывают обвал цен.

Именно по политическим причинам снижаются цены в Стокгольме, где власти изменили налогообложение, и в Лондоне, где усложнили покупку жилья для иностранцев и тех, кто покупает не для себя, а чтобы сдавать.

Но все же главная угроза нынешнему буму - растущая стоимость заемных денег, полагает швейцарский банк:

"Ставки кредитования исторически служили основным триггером падения цен, и большинству подобных спадов за последние 40 лет предшествовало повышение ставок".